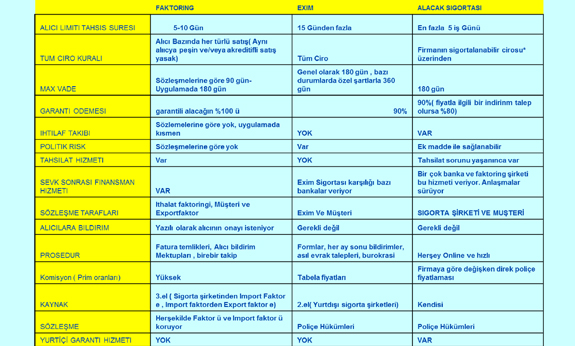

Diğer Ürünlerle Karşılaştırma

Faktoring

Faktoring Türkiye de 1990 lı yıllarının başında bir yeni finansman çeşidi olarak başlamıştır. Bu yıllarda Türkiye yeni finansal ürünler konusunda oldukca bakir olup, Leasing , faktoring gibi uygulamalar için büyük bir pazardı.

Faktoring ; Satıcı ile alıcı arasındaki ticaretten doğan alacakların faktor e temlik edilmesi , ve bu temlik edilen alacakların gayri kabili rücu veya kabili rücu olarak , faktoring şirketi veya banka tarafından finanse edilmesidir.

Faktoring, Türkiye de daha çok bankaların yan kuruluşları olarak veya sermaye sahiplerinin ellerindeki nakdi kısa sürede yüksek faizlerle değerlendirmek için kurdukları şahıs faktoring firmaları olarak, firmaların kısa vadeli hızlı nakit ihtiyaclarının karşılanması hizmetini vermektedir.

Gerçek Gayri Kabili Rücu Faktoring sadece yurtdışı işlemlerde yapılmaktadır. Yalnız yapılan sözleşmeler kredi sözleşmesi niteliği de taşıdığından sözleşmelerinde karşı taraf için bir çok aleyhte hüküm taşımaktadır

Faktoring şirketleri , gayri kabili rücu ihracat garantisini , bağlı olduğu Uluslararası Faktoring Birliği( IFC) nin uygulamaya zorunlu kıldığı kurallar çerçevesinde ( GRIF) ,yurtdışı muhabirlerinin bir kredi sigortası şirketinden yapmış olduğu poliçelerinden elde ettikleri hakları kendilerine komisyon karşılığı kullandırmaları sonucunda müşterilerine sağlarlar

Neden Faktöring Yapılır?

Türkiye’de Faktoring, yeni bir ürün olarak girdiği pazarda çok iyi prezente edildi.

Bankaların kanalları kullanıldı.

Ihracatı büyüyen Türkiye de bir rekabet avantajı olan mal mukabili ihracat şekli için tek garanti sistemiydi.

Finansman da sağlandığı için firmaların vadeli ihracatlarında banka dışı bir finansman kaynağı oldu.

Ayrıca Tekstil sektörü için bu ürün vazgeçilmez oldu. Tekstil sektörü, yüksek karlar elde ettiği zamanlarda faktoringlere ödedikleri yüksek komisyon ve faizleri çok dikkate almadı.

Alıcı bazında faktoring yapılabildiğinden tüm ciroyu vermektense alıcı seçerek işlem yapmayı tercih ettiler .

“MÜKEMMEL MÜSTERİ MEMNUNİYETİ”...